PayPayをはじめとしたQRコード決済や、Suicaなどの交通系電子マネー、クレジットカード決済など、キャッシュレス決済は日常に広く浸透し、欠かせない存在となっています。現金しか使わない人は、むしろ少数派になりつつあります。

日本だけでなく世界においてもキャッシュレス決済の普及率は急速に高まりつつあります。

利用者にとっては利便性が高い一方で、加盟店側では手数料の負担などがあり、見え方が異なります。メリットとデメリットを理解したうえで、適切に活用していくことが重要です。

今回は、キャッシュレス決済の基本と、利用者・加盟店それぞれの視点から見たメリット・デメリットについて解説します。

キャッシュレス決済とは?

キャッシュレス決済は身近な存在になっていますが、仕組みや背景まで理解している人は多くありません。

普段何気なく使っているからこそ、基本的な内容や政府が推進している理由についても確認しておきましょう。

基本的な仕組み

キャッシュレス決済の基本的な仕組みは「利用者・加盟店・決済事業者(金融機関)」の3者で成り立つ流れです。

まず利用者がクレジットカードやQRコードなどで支払いを行うと、その情報は決済事業者を通じて処理されます。

その後、クレジットカードの場合はカード会社が一時的に立替払いを行います。そして後日利用者の口座から引き落とされます。

一方で、加盟店には決済事業者から売上が入金されますが、手数料が差し引かれ、入金までは数日から数週間かかります。

キャッシュレス決済では現金の受け渡しを行わず、データと金融機関の仕組みを通じて支払いと入金が行われます。

広がっている背景

キャッシュレス決済が広がっている背景には、政府の後押し・社会の変化・お金の透明性の向上といった要因があります。

政府の後押し

日本では、経済産業省を中心にキャッシュレス化が積極的に進められています。

政府広報オンラインによると、キャッシュレス決済比率は年々上昇しており、2024年には約42.8%に達し、政府目標も前倒しで達成されています。

政府としては将来的にさらなる普及(80%)を目指しており、補助金や施策などを通じて導入を後押ししています。

社会の変化

スマートフォンの普及やオンラインサービスの拡大により、現金を持たずに支払いを行う機会が増えています。また、支払いの手間を減らしたいというニーズもあり、キャッシュレス決済の利用が広がっています。

現金を用意する手間がないことや、支払いのスピードが向上する点も普及を後押ししています。

お金の透明性の向上

キャッシュレス決済では、すべての取引がデータとして記録されます。

家計管理がしやすくなることや、不明な現金取引が減ることから、お金の流れが可視化され、経済全体の効率化や税収の把握にもつながるとされています。

国としても現金取引に比べて透明性の高いキャッシュレス決済の普及を進めていく方針とされています。

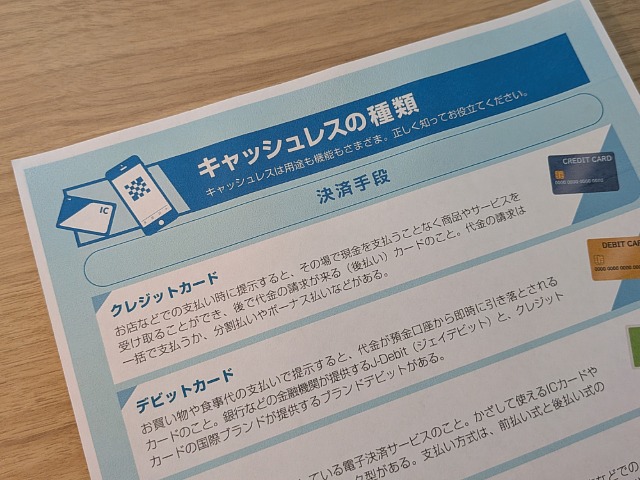

キャッシュレス決済の種類

キャッシュレス決済にはさまざまな種類があり、それぞれ仕組みや特徴が異なります。クレジットカードやQRコード決済、電子マネーなど、用途や利用シーンに応じて使い分けされています。

ここでは、代表的なキャッシュレス決済の種類と特徴について解説します。

クレジットカード決済

クレジットカード決済は、利用者がカードで支払いを行い、カード会社が一時的に代金を立て替える仕組みです。利用者は後日、まとめて支払いを行います。

店舗側はカード会社と契約することで導入できます。

決済後は手数料が差し引かれた金額が後日入金されます。分割払いやリボ払いに対応しており、高額な支払いにも利用しやすい決済方法です。

- Visa

- Mastercard

- JCB

- American Express

QRコード決済

QRコードは、日本の企業であるデンソー(現在はデンソーウェーブ)が開発した技術です。

QRコード決済では、スマートフォンのアプリを使ってQRコードを読み取り、支払いを行います。店舗側が提示したQRコードを利用者が読み取る方法と、利用者側のコードを店舗が読み取る方法の2種類があります。

クレジットカードに比べて導入しやすく、小規模店舗や個人事業主でも利用が広がっています。

決済はアプリに登録した残高や銀行口座、クレジットカードから引き落とされ、比較的低コストで始められます。

- PayPay

- 楽天ペイ

- d払い

- au PAY

電子マネー決済

電子マネー決済は、あらかじめチャージした金額や紐づけた口座・カードから、端末にかざすことで支払いを行う決済方法です。

交通系ICカードや流通系の電子マネーが代表的です。レジでの支払いがスムーズに行えます。

非接触で決済が完了するため、現金の受け渡しが不要。会計時間の短縮や業務効率の向上につながります。

また、交通機関やコンビニなどで日常的に使われていることから利用者も多くいます。利用者の多い店舗と相性が良い決済方法です。

一方で、対応端末の設置が必要となるため、導入には一定の準備やコストがかかります。

- 交通系IC

- Suica

- PASMO

- ICOCA

- 流通系・その他

- 楽天Edy

- nanaco

- WAON

デビットカード決済

デビットカード決済は、支払いと同時に銀行口座から即時に引き落としが行われる決済方法です。

クレジットカードのような後払いではなく、口座残高の範囲内で利用できるため、使いすぎを防ぎやすく人気があります。

審査が不要または簡易的な場合が多く、幅広い層で利用されています。

加盟店側はクレジットカードと同様の端末で対応できることが多く、導入のハードルも比較的低い決済手段です。

- Visaデビット

- JCBデビット

- Mastercardデビット

【利用者側】キャッシュレス決済のメリット・デメリット

キャッシュレス決済は日常的に利用されることが増えていますが、便利さの一方で注意しておきたい点もあります。

何気なく使っている場合でも、仕組みやリスクを理解しておくことが大切です。また、利用していない方にとっても、メリットを知ることで、今後使ってみたくなるでしょう。

メリット

キャッシュレス決済は、利便性や効率性の面で多くのメリットがあります。

現金に比べて支払いが簡単になるだけでなく、ポイント還元などによる経済的な恩恵もあります。

メリットを踏まえると、日常の支払いでは現金よりもキャッシュレス決済を活用する方が効率的です。

現金を持たずに支払いができる

キャッシュレス決済は、現金を持たずに支払いができます。

スマートフォンやカードがあれば決済できるため、財布を持たずに外出できるようになります。外出前に現金を用意する手間がなくなり、ATMを探す必要もありません。

また、小銭を持ち歩く必要がないため、財布の中がかさばらず管理もしやすくなります。

現金の受け渡しがないため衛生面でも安心して利用できます。

支払いがスムーズになる

キャッシュレス決済は、支払いのスピードが速く、会計がスムーズに進みます。

現金のように金額を確認したり小銭を探したりする必要がありません。スマートフォンやカードを提示するだけで支払いが完了します。

そのため、レジでの待ち時間が短くなり、混雑時でもスムーズに会計が進みます。

日常の買い物はもちろん、急いでいる場面でもストレスなく支払いができるようになります。

また、店舗側にとっても会計処理が効率化されるため、全体の回転率向上にもつながります。

ポイント還元などの特典がある

キャッシュレス決済では、支払い金額に応じてポイントが還元されるなどの特典があります。

同じ買い物でも、現金で支払う場合と比べて実質的にお得に利用できます。

日常生活の決済でも、ポイントが積み重なることで、数万円の支払いに充てることもできます。

還元率の高いキャンペーンが実施されることもあります。ポイ活が人気が高まっていることから利用者も多くいます。

デメリット

キャッシュレス決済は便利な反面、使い方によっては注意が必要な点もあります。

あらかじめデメリットを理解しておくことで、無理のない形で活用することができます。

使いすぎのリスクがある

キャッシュレス決済は手軽に支払いができる反面、使いすぎにつながるリスクがあります。

現金のように手元のお金が減る感覚が分かりにくく、支出の実感を持ちにくい点が理由の一つです。

実際に、キャッシュレスを使わない理由として「使いすぎが不安」という声は多く見られます。

特にクレジットカードなどの後払いの場合は、支払いが先送りされるため、想定以上に利用してしまうケースもあります。

リスクはありますが、利用履歴の確認や上限の設定などを行うことで、一定程度コントロールすることもできます。

通信環境に依存する

キャッシュレス決済は、インターネットや通信回線を利用して処理されるため、通信環境に依存しています。

例えば、電波状況が不安定な場所や、通信障害が発生した場合には、決済ができないこともあります。

また、災害時などで通信インフラが停止した場合や、停電によって端末の電源が使えない状況では、キャッシュレス決済が利用できなくなる可能性があります。

スマートフォンの充電が切れてしまった場合も同様に支払いができなくなるため、不安に感じる方も多くいます。

一定額の現金を持っておくなど、状況に応じた使い分けも重要です。

セキュリティ面の不安

キャッシュレス決済は便利な一方で、情報漏えいや不正利用といったセキュリティ面に不安を感じる声もあります。

クレジットカード情報やアカウント情報が流出した場合、不正に利用されるリスクがあります。

また、スマートフォンを紛失した場合や、不正なアプリ・サイトを利用してしまった場合にも、第三者に利用される可能性があります。

一方で、多くのサービスでは不正利用検知や補償制度などの対策が整えられています。

パスワード管理や二段階認証の設定など、基本的な対策を行うことでリスクを抑えることができます。

【加盟店側】キャッシュレス決済のメリット・デメリット

加盟店にとってキャッシュレス決済の導入は、手数料の発生や導入・運用の手間など、利用者側よりも影響が大きいものです。

一方で、売上機会の拡大や業務効率の向上といったメリットもあります。

現在では導入が一般的になっているため、メリットを活かしながら、デメリットを抑えて運用していくことが重要です。

メリット

加盟店側にとってキャッシュレス決済は、手数料がかかる点が大きなデメリットに見えがちです。

しかし実際にはメリットも大きく、売上の増加や会計業務の効率化につながります。

また、キャッシュレスに対応していないことで機会損失が生じるケースもあります。メリットを踏まえると、基本的には導入しておくことが望ましいといえます。

売上機会の拡大

キャッシュレス決済を導入すると、売上が増える可能性があります。近年は現金を持ち歩かない人も多く、現金しか使えないことで購入や来店を見送られてしまうこともあります。

特に飲食店では、カードやQRコード決済が使えないと、そのまま帰ってしまうケースもあります。キャッシュレスに対応することで、こうした機会損失を防ぎやすくなります。

一方で、導入後は決済手数料がかかります。そのため、単に導入するだけでなく手数料を踏まえても売上や利益の増加につながるかを慎重に検討することが重要です。

会計業務の効率化

現金の受け渡しや釣銭の管理が不要になるため、レジ業務の負担を軽減できます。

また、多くの決済サービスは会計ソフトと連携しています。売上データを自動で記録・管理できます。

手入力の手間が減ることで、入力ミスの防止や経理作業の効率化にもつながります。

日々の売上管理がスムーズになるため、業務全体の負担を軽減することができます。

客単価の向上が期待できる

客単価の向上も期待できます。現金に比べて支払いの心理的なハードルが下がるため、追加注文や高単価の商品が選ばれやすくなる傾向があります。

また、手持ちの現金に左右されにくくなるため、価格帯の高い商品やセットメニューも選択されやすくなります。

特に飲食店などでは、支払いのしやすさが注文量の増加に繋がることもあるとされています。

デメリット

キャッシュレス決済は便利な反面、手数料や入金サイクルなど注意すべき点もあります。導入前にデメリットを把握しておきましょう。

決済手数料がかかる

キャッシュレス決済を導入すると、売上に応じて決済手数料が発生します。一般的に、売上金額の数%(目安として3%前後)が差し引かれたうえで入金される仕組みです。

現金決済では手数料がかからないため、このコストは大きなデメリットです。売上が増えるほど手数料の負担も大きくなります。利益率の低い商売にとっては、大きな負担となります。

導入する際は手数料率だけでなく、売上増加や業務効率化などのメリットも踏まえて、全体でどの程度の効果が見込めるかを検討することが大切です。

入金までに時間がかかる

キャッシュレス決済を利用すると、売上が発生してから入金までに一定の時間がかかります。

即時に現金化されるわけではなく、数日から数週間後にまとめて入金されるケースが一般的です。

売上は立っていても手元の資金が増えない期間が生じ、キャッシュフローに影響が出ます。

特に仕入れや支払いのタイミングによっては、資金繰りが厳しくなる要因にもなります。

入金サイクルを事前に確認し、資金の流れを意識した運用しなければなりません。

導入・運用の手間がある

キャッシュレス決済の導入には、申し込み手続きや審査、端末の設定など一定の準備が必要です。導入する端末によっては、キャッシュレス決済の導入費用も発生します。

導入後も、操作方法の確認やスタッフへの共有などの作業があります。

また、通信状況や端末の不具合などにより、決済時にエラーが発生することもあります。対応に手間がかかることもあります。

ただし、キャッシュレス決済の導入にあたっては、キャッシュレス決済導入補助金を活用できる場合があります。また、導入サポートを行う事業者もあるため、初期費用や手続きの負担を抑えながら進めることもできます。

キャッシュレス決済とクレジットカードの違い

キャッシュレス決済とクレジットカードは混同されやすいものですが、仕組みや特徴には違いがあります。

特に加盟店側では、導入方法や手数料、運用面に影響するため、違いを理解しておきましょう。

支払い方法の違い

キャッシュレス決済は、現金を使わずに支払いを行う方法の総称です。クレジットカード・QRコード決済・電子マネーなど複数の手段が含まれます。

一方で、クレジットカードはその中の一つであり、主に後払いで決済する仕組みです。

クレジットカードは利用金額を後日まとめて支払うのに対し、キャッシュレス決済の中には、即時に口座から引き落とされるデビットカードや、事前にチャージした残高から支払う電子マネー・QRコード決済などもあります。

キャッシュレス決済は支払い方法の幅が広く、クレジットカードはその中の一つの決済手段という位置づけになります。

利用範囲の違い

キャッシュレス決済は、クレジットカードだけでなく、QRコード決済や電子マネーなど複数の手段が含まれるため、幅広い場面で利用できます。

コンビニや飲食店、交通機関、小規模な店舗まで、さまざまな場所で利用されています。

一方で、クレジットカードは比較的幅広い店舗で利用できますが、店舗によっては対応していないこともあります。

特に小規模な店舗では、クレジットカード決済は対応せずに、QRコード決済や電子マネーのみ対応しているケースもあります。

加盟店側の仕組みの違い

クレジットカードの場合は、カード会社や決済代行会社と契約し、専用端末を用いて決済を行います。

審査や手数料の条件がある一方で、幅広い利用者に対応できます。

一方で、QRコード決済は専用端末が不要な場合も多く、比較的簡単に導入できます。電子マネーは専用端末が必要ですが、早い決済が可能です。